3月22日,首届厦大-中央财大财政学双边论坛在厦大经济楼举行,论坛由厦门大学经济学院、王亚南经济研究院和中央财经大学财政税务学院联合主办,厦门大学经济学院财政系承办,厦门大学财政科学研究所、《厦门大学学报(哲学社会科学版)》编辑部协办。

本届论坛由开幕致辞、论文报告及点评、支部建设与人才培养研讨三大环节构成,其中开幕式由厦门大学经济学院财政系主任刘晔教授、中央财经大学财政税务学院副院长李小荣教授主持。

在致辞环节,厦门大学经济学院副院长谢贞发教授对各位专家学者的来访表示热烈欢迎,并且详细介绍了厦门大学财政学科的历史沿革与办学特色。

中央财经大学财政税务学院党委书记肖鹏教授对中央财经大学财政税务学院的学科建设历程以及人才培养模式进行了全面介绍。

随后,论坛进入论文报告环节,参会者分别就中国财政学领域研究的热点问题与前沿方向展开讨论与交流。

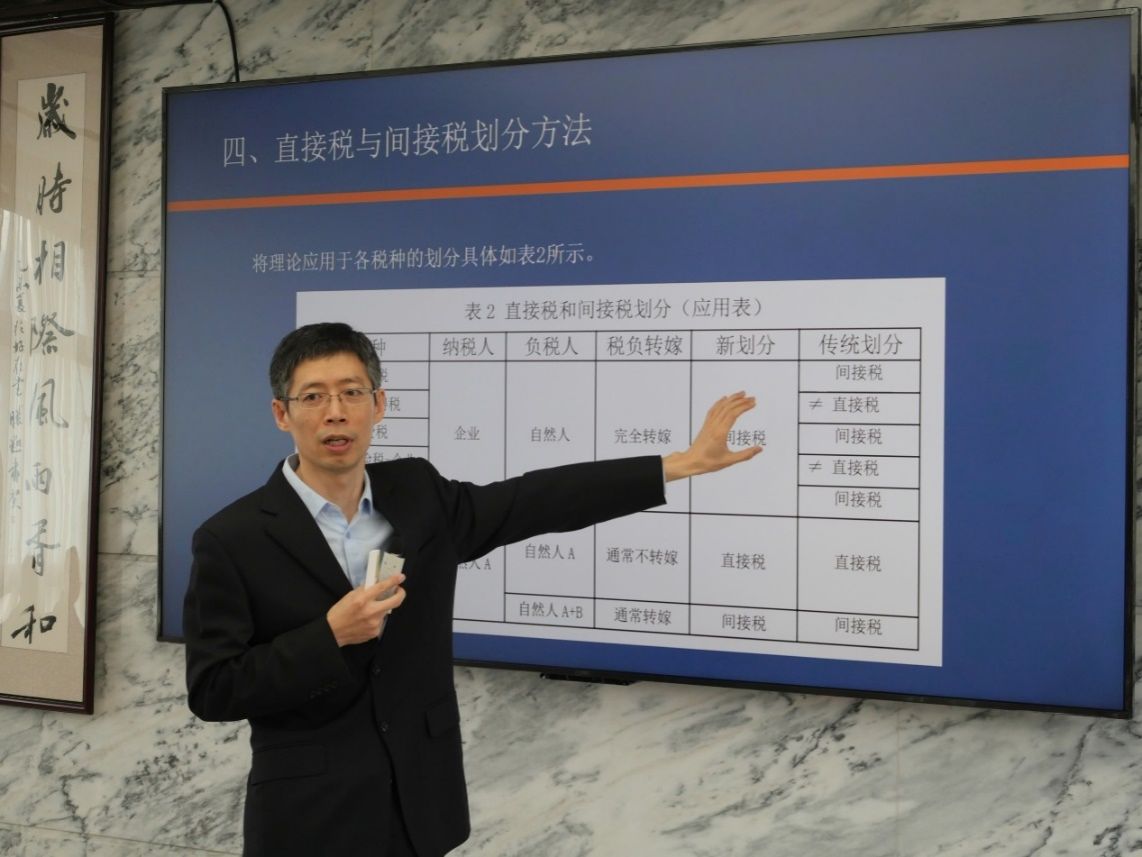

直接税和间接税的划分研究

汪昊教授(中央财经大学)

一直以来,学术界对直接税与间接税的划分存在不少的模糊和争议,研究该问题对税收理论的完善和税收实践的开展均具备重要的意义。在理论上,本文认为根据纳税人与负税人是否一致从而判断“税负是否转嫁”这一标准,完全可以清晰且逻辑一致的对每一税收在直接税和间接税间进行划分。在实践中,本文按照“新划分”标准将纳税人为企业的增值税、企业所得税、消费税、社会保险税-企业、其他税收以及纳税人为自然人A的零售税划分为间接税,将纳税人为自然人A的个人所得税、房产税、社会保险税-个人划分为直接税。此外,本文比较了2012-2022年“新划分”和“传统划分”中直接税占比结果,无论是否包含社保费,按“新划分”的结果:间接税比重下降很小、直接税比重上升很小。

官员调动与地方政府采购

梁若冰教授(厦门大学)

本文通过分析2015-2023年中国332个地级市的政府采购数据,使用交叠DID模型,利用地级市市委书记调任作为外生冲击,分析对其调入地政府采购合同中由迁出地企业获得比例的影响。研究发现,与非来源地相比,市委书记调任来源地企业获得的政府采购合同在数量和金额上都显著增加,这一结论在多重稳健性检验中均得到验证。机制分析结果表明,并未发现在异地采购中存在腐败现象,而基于效率的考虑对异地采购的作用更为明显,同时调出地城市工业发展水平、创新能力与政府治理能力也有显著作用。此外,异地合同的情感因素并未干扰市委书记调动产生的影响。

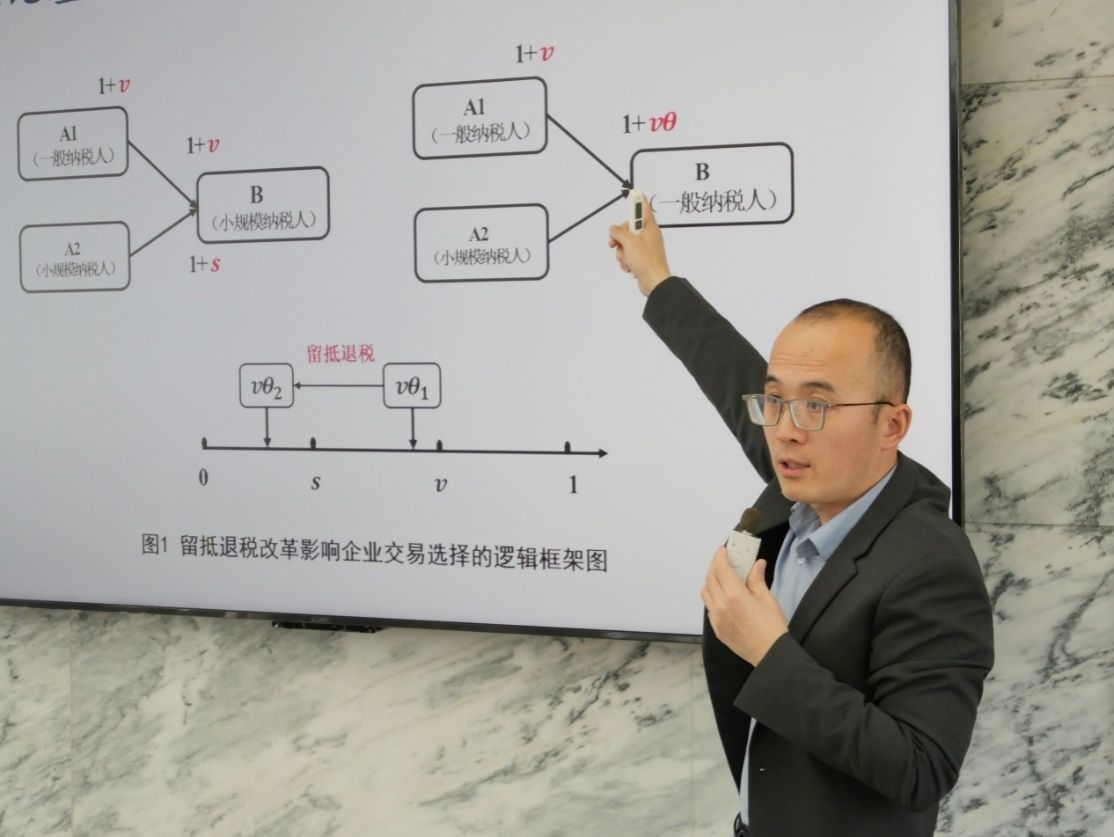

留抵退税的非预期效应:产业链溢出与纳税人身份转化

杨龙见教授(中央财经大学)

基于2017-2019年浙江省企业月度数据的研究发现,留抵退税改革后,下游受留抵退税冲击较强行业的企业在改革后显著提高了正规性水平,具体表现为增值税纳税人身份上企业主动进行由小规模纳税人向一般纳税人的转换。此外,机制分析表明,这一影响主要来自于下游客户对上游供应商的交易选择,增值税留抵退税改革会促使企业更多地与一般纳税人进行交易,从而“倒逼”上游企业进行身份转化。最后,异质性分析结果显示,政策效果在不同市场竞争程度与中间投入比重的行业之间存在差异。对于那些市场竞争强度更高、下游行业中间投入比重更高、在产业链处于相对上游位置的行业,留抵退税改革对企业纳税身份正规化的促进效用越强。因此,交易网络的存续与扩展应该成为税务治理过程中的重要突破口。

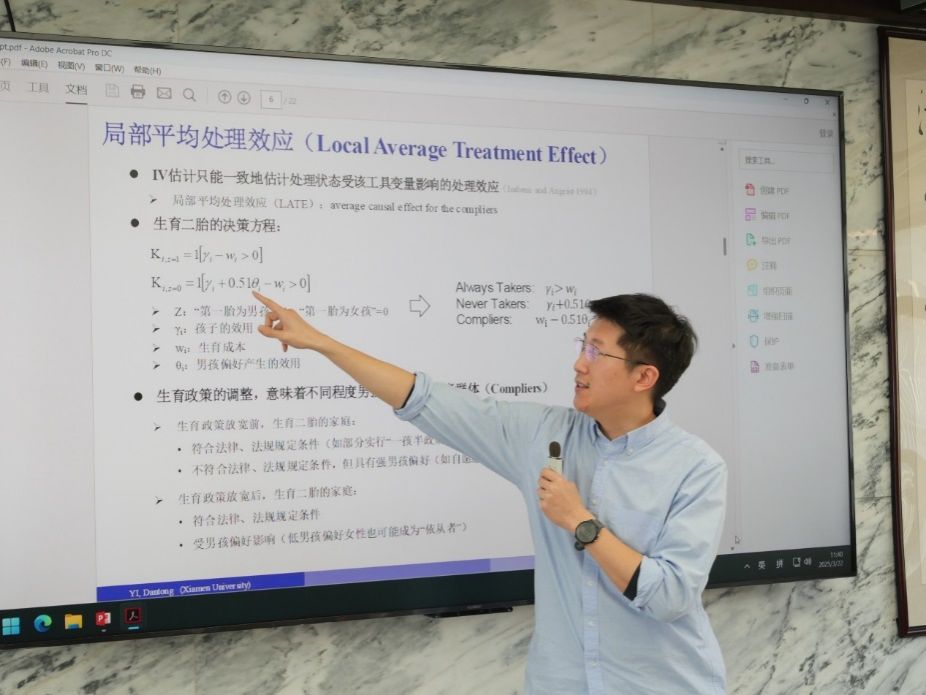

新生育政策下的已婚女性就业——基于异质性处理效应的视角

文家奕助理教授(厦门大学)

文家奕的研究利用2014-2022年CFPS的最新调查数据,评估新生育政策背景下子女数量对劳动力市场性别不平等的影响以及已婚女性的就业状况变化。研究发现,子女数量的增加显著扩大了父母劳动力市场表现的性别差异。文章的边际分析结果显示,生育三孩比生育二孩对已婚女性劳动供给的负面影响更大,生育二孩比生育三孩对已婚女性工作时间和工资收入的负面影响更大。此外,异质性分析表明,子女数量对不同教育水平、城乡分类以及家庭规模的女性群体的就业影响存在显著差异。文章进一步的拓展分析显示,隔代抚养可以有效缓解青中年已婚女性群体工作和家庭之间的矛盾;延迟退休和促进多孩生育政策背景下可以通过发展和完善市场照料资源体系,以幼儿机构替代隔代抚养,解决家庭中学龄前儿童的照料问题。

数”不胜“数”?——税务部门数据分析能力建设的效应

孙鲲鹏副教授(中央财经大学)

孙鲲鹏的研究沿用数字经济三要素,将数据分析能力划分为算力层、算法层和数据层三大核心要素,以研究税务部门在数据分析能力建设上大量投入的经济影响。研究结果显示,税务部门数据分析能力的提升使得企业的避税行为减少,推动企业间税负朝着更加公平的方向发展。在进行平行趋势检验、安慰剂检验、排除同期政策干扰、替换被解释变量指标、控制高维度固定效应以及更换标准误聚类等方法后,基准回归结果表现出较强的稳健性。此外,研究的机制分析结构表明,税务部门数据分析能力的提升将通过查得更广、查得更准、查得更快三个渠道抑制企业避税行为。对于业务复杂、避税动机强烈、受监管较严的企业,数据分析能力提升带来的治理效果更显著。

企业慈善捐赠与同群效应:基于中国企业关系网络的研究

洪礼阳助理教授(厦门大学)

洪礼阳创新使用同群效应的符号来识别中国企业进行慈善捐赠的动机,若同地区同行业企业间存在正向的同群效应,则表明企业慈善捐赠过程中存在战略性动机;若不同地区不同行业企业间存在负向的同群效应,则表明企业慈善捐赠过程中存在利他性动机。基于2004-2021年中国A股上市公司数据,该研究通过构建非平衡面板的空间杜宾模型,运用2SLS估计方法的实证结果显示,中国上市公司的慈善捐赠是由战略性动机与利他性动机共同驱使的。通过使用横截面模型、平衡面板数据、替换被解释变量测度方法、增加省份-年份高维固定效应等稳健性检验表明,模型结论保持一致。此外,文章的异质性分析结果表明,战略性动机在产品直接面向消费者的企业以及规模相对较小的企业中更加明显,而利他性动机在国有企业中更加明显。

数字经济与地方政府税收竞争——来自中国城市的证据

庞思诚博士生(中央财经大学)

文章通过构建三部门两地区静态一般均衡模型,发现地方最优税率、地方数字经济发展水平分别与最优劳动供给存在正相关关系。基于“北大法宝”政策文本爬虫数据与中国 282 个地级市数据,运用多期双重差分法进行定量实证分析,基准回归结果显示数字经济能够有效缓解地方政府税收竞争强度,该效应主要通过劳动要素集聚机制实现。与此同时,该研究的异质性分析结果表明,数字经济对地方政府税收竞争强度的缓解效应存在经济基础和区域异质性,该效应在经济发达地区、北方地区更为明显。此外,地区科技水平禀赋起到正向调节作用。本文研究为优化数字税制设计,建立跨区域税收协调机制提供依据。

约束与激励:融资平台省级统筹与债务结构优化

吴德千博士生(厦门大学)

吴德千的文章构建了一个约束和激励并重的省以下政府间财政关系分析框架,实证检验了融资平台省级统筹改革对于债务结构的优化效应及其治理机制。研究发现,省级统筹改革在不增加融资平台有息债务规模的前提下,能够抑制非标准债务的增长,促进标准债务的发行,从而实现债务结构的优化。本文的约束机制在于,省级政府发挥了股东治理效应,减少了地市政府的不当干预,具体表现为政府欠款清偿和融资平台市场化转型加速。该研究的激励机制在于,省级统筹通过资源整合效应为融资平台提供了更强的土地资产和财政补贴等财政性支持,进一步提升了融资平台的信用评级,压减了城投债发行的风险溢价。

在八场精彩的学术报告与点评交流后,双方围绕支部建设与人才培养等方面进行了深入的讨论与交流。

展望未来,厦大-中央财大财政学双边论坛将进一步深化合作,聚焦中国财税领域的基础理论与现实问题,推动学术创新与实践探索。两校将持续培养更多高素质财税人才,为中国财税学科的高质量发展和国家财税政策的完善贡献智慧与力量,书写新时代财税学科合作的新篇章。

(经济学院国际贸易学2023级硕 邱冉曦)