6月27日,黄良文讲坛(第十三讲)暨第一届“良文杯”统计建模与AI预测挑战赛决赛在厦门大学经济楼N302圆满举办。

黄良文讲坛创设于2013年,是以黄良文教授命名、黄良文统计学科教育发展基金会直接支持的学术与实务融汇的论坛,至今共举办十三届。

今年讲坛增设“良文杯”统计建模与AI预测挑战赛,以“金融大数据”为主题,由厦门大学经济学院、黄良文统计学科教育发展基金会主办,厦门大学经济 学院统计学与数据科学系承办,上海艾托邦人工智能科技有限公司、广东艾托邦私募基金管理有限公司、厦门大学WISERCLUB社团协办。

学院统计学与数据科学系承办,上海艾托邦人工智能科技有限公司、广东艾托邦私募基金管理有限公司、厦门大学WISERCLUB社团协办。

黄良文教授家属黄力凡先生,黄良文统计学科教育发展基金会理事代表:上海艾托邦人工智能科技有限公司创始人、董事长章飚博士,广州越秀资本控股集团股份有限公司金融研究院院长邹功达博士,博时基金指数与量化投资部投资总监黄瑞庆博士,广东艾托邦私募基金管理有限公司总经理林飞博士,广东艾托邦私募基金管理有限公司副总经理张文璋等出席活动。

27日上午,厦门大学经济学院、王亚南经济研究院院长周颖刚教授于开幕式致辞。周颖刚院长回顾了黄良文教授对厦大经济学科的卓越贡并介绍了统计学科的发展现状。他指出,今年讲坛增设“良文杯”统计建模与AI预测挑战赛,有助于提升同学们的实践能力与创新思维。借黄良文统计学科基金会之助、社会各界之力,未来,厦大经济学科将继续建设好黄良文讲坛,传承和发扬黄良文教授严谨治学、爱生如子的优良风范,继续培养统计学全面人才,助力学科稳步发展。

本届讲坛共设置两场主题演讲,华泰证券首席金融工程分析师林晓明,广东艾托邦私募基金管理有限公司量化开发总监邓理睿,兴业证券研究院院长助理、金融工程首席分析师郑兆磊,博道基金合伙人、研究副总监兼研究部总经理何晓彬先后带来精彩演讲。

林晓明:量化行业趋势与人工智能应用

林晓明系统梳理中国量化行业发展脉络,建议从业者关注历史周期规律并预研适应性策略。其团队自2016年全面转向AI领域,历经三次技术迭代:初期运用SVM、随机森林挖掘量价因子;中期通过stacking/boosting集成学习优化预测稳定性;后期聚焦attention模型提升策略泛化能力。团队研发的"GPT因子工厂"系统已具备中级研究员水平。展望行业趋势,他强调量化投资本质是细节驱动型资产管理,需深耕产业细分、融合另类数据,并指出AI时代模型迭代加速背景下,从业者应保持技术敏感性,尤其关注大模型处理非结构化数据的潜力,坚持"研究是动态过程"的理念,通过持续方法论创新应对技术与市场双重变革。

邓理睿:浅谈深度学习在量化投资中的应用

邓理睿系统梳理了机器学习与深度学习在量化交易中的演进脉络。自21世纪初量化交易中的方法从线性回归转向AI算法探索。如利用GPT类大模型解析舆情文本、图神经网络(GNN)捕捉资产价格时空关联、LSTM优化高频交易信号预测。他着重分析模型升级面临的四大挑战:预测目标可实现性、时间窗口适配性、传统因子有效性及实盘收益转化率,并提出通过元学习提升模型泛化能力、强化技术-场景适配性等解决方案。针对从业准备,他强调需兼具技术与金融双重视角:既要掌握算法原理,又要深谙市场机制、资产定价和风控体系。最后邓理睿鼓励同学们立足市场实践,在动态试错中迭代成长,指出"唯有在市场洗礼中持续学习,才能真正获得成长"的行业本质。

郑兆磊:证券市场微观结构及高频预测研究

郑兆磊基于市场深度、紧密度和交易弹性构建三维流动性框架,揭示证券微观结构对价格形成机制的影响,指出高频策略需精准捕捉瞬时信号。其通过高换手增强信号捕捉能力构造因子,强调动态评估需结合市场周期与因子生命周期,发现因子在震荡市有效但易失效,且受市场制度显著制约。风险层面聚焦流动性冲击与跨资产波动溢出,提出通过订单流异常监测预警,并指出“因子失效迁移”现象可能催生跨市场套利机会。郑兆磊还指出高频动量因子存在跨市场联动特性,可为策略迭代提供方向。此外,高频研究需平衡速度与深度,通过多指标融合优化因子工程,强化风险闭环管理,构建可持续竞争力。

何晓彬:AI如何赋能主动基本面投研

何晓彬以OpenAI高管预测为引,类比自动驾驶技术演进,指出下一代AI将向"视觉-语言-行动"一体化模型发展,并深度重构金融基本面研究框架。他通过主动投资四环节(信息检索-提炼-总结-研究)剖析AI赋能路径,展示AI在电话会议转写、研报生成等基础工作的成熟应用,并延伸至深度报告撰写与决策推演。以贝莱德"阿西莫夫"平台为例,揭示AI整合非结构化数据与机器学习带来的行业分析效率跃升。提出AI将加速渗透投研领域,成为主动投资基础设施。最后寄语同学们:以热爱驱动深耕,以进化应对技术变革,构建系统化投研框架,坚持长期价值主义。他强调,AI时代的核心竞争力在于驾驭工具创造价值的能力,而非工具本身。

第一届“良文杯”统计建模与AI预测挑战赛决赛

下午,第一届“良文杯”统计建模与AI预测挑战赛决赛正式拉开帷幕。共有13支入围决赛队伍现场作汇报答辩(含两队线上汇报)。评审团由来自厦门大学的教师代表钟威教授、方匡南教授,厦门大学宏观经济研究中心副主任陈坚教授,以及来自业界的专家代表黄瑞庆、林晓明、邓理睿、郑兆磊组成,为决赛选手提供专业评审和指导。比赛由WISERCLUB社团成员、经济学院2024级硕士生刘芮荧主持。

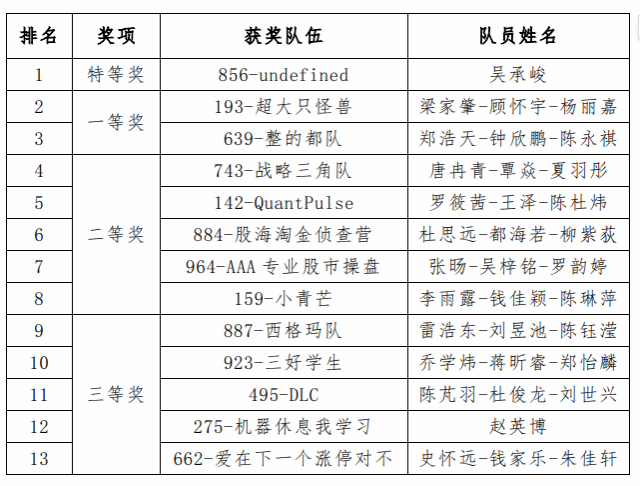

经过激烈角逐,最终评审团共评审出特等奖队伍1支,一等奖队伍2支,二等奖队伍5支,三等奖队伍5支。

颁奖仪式环节,九十二岁高龄的黄良文教授家属陈金菊教授特别来到现场,为特等奖获得队伍颁发获奖证书。同时,黄良文统计学科教育发展基金会理事代表章飚博士对本次讲坛及比赛进行总结,他表达了对继续办好黄良文讲坛的信心,也赞扬本次比赛中选手们的精彩表现,希望未来“良文杯”竞赛能够越办越好,为同学们搭建与业界连接的桥梁。

陈金菊教授为特等奖获奖队伍颁奖

钟威教授为一等奖获奖队伍颁奖

章飚博士为二等奖获奖队伍颁奖

林晓明、郑兆磊为三等奖获奖队伍颁奖

十三年来,黄良文统计学科教育发展基金会携手厦大经济学科建设黄良文讲坛,讲坛每年坚持邀请业界、学界的杰出院友、嘉宾回校开讲,在院友和厦大经济学科之间架起“一座让院友通向母校母院的桥梁”,致力于成为国内知名的统计学、投资学品牌性学术论坛,朝着引领学术前沿、追踪社会实践、普及现代经济统计知识的目的前行。

今年讲坛特别增设“良文杯”统计建模与AI预测挑战赛,以“金融大数据”为主题,旨在推动量化投资与金融科技复合型人才培养,提升金融、统计等专业学生的实践创新能力,引导学生放眼量化投资领域创新前沿,服务国家金融科技与数字经济战略需求。

本届竞赛自今年3月启动报名以来,吸引了全国多所高校共163支队伍参赛。经过为期近两月的线上初赛选拔,来自10所高校的13支优秀团队最终入围决赛,参加现场答辩。比赛中,选手们围绕股票交易场景,基于 A 股真实市场的高频数据,鼓励参赛者通过数据分析和统计建模理解市场微观结构,发掘有效信息,预测行情走势并在真实市场中进行验证。鼓励参赛者使用大数据分析、统计分析、机器学习、深度学习、强化学习等方法,探索相关技术在金融市场实践中的应用。

(经济学院2024级硕士生 陈昱志)